【キッチンカーに適格請求書発行事業者登録(インボイス)対応は必要か】

結論:現状、様子見で大丈夫です。

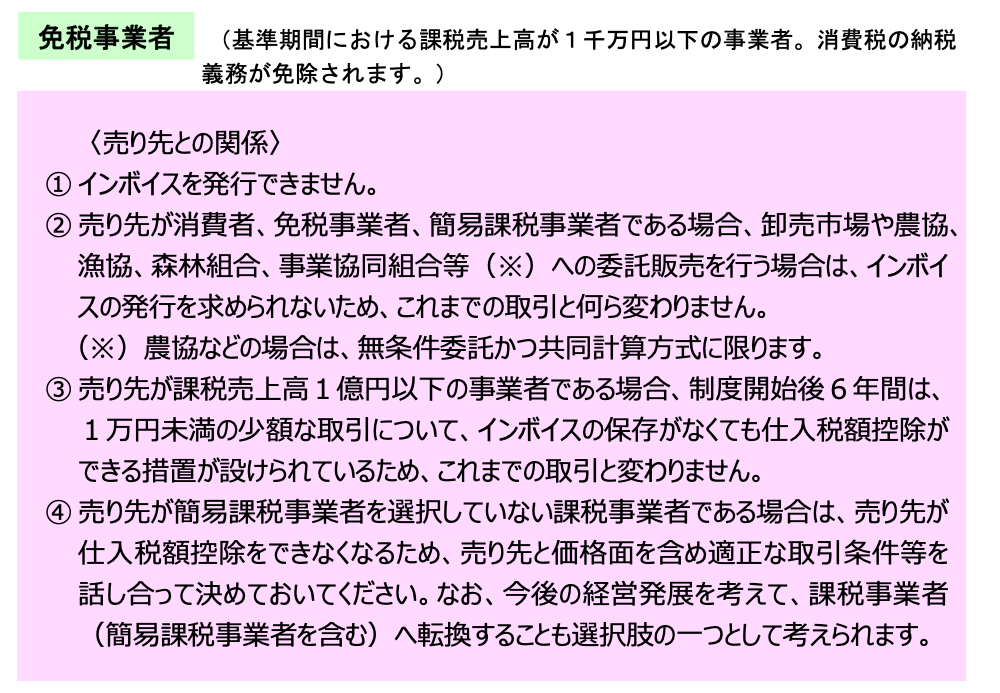

前提:大部分は免税事業者に該当する。

(基準期間における課税売上高が1千万円以下の事業者。消費税の納税 義務が免除。)

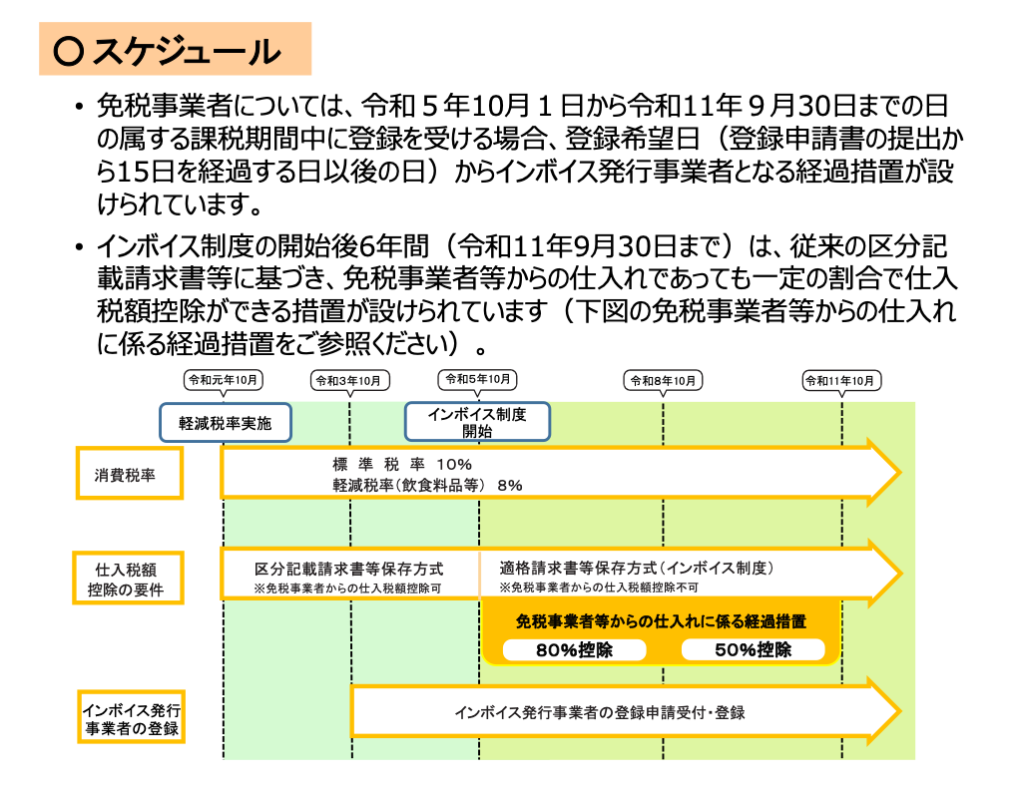

インボイス適用開始:2023年10月から開始。

控除:開始後6年間(2029年9月30日まで)は、段階的に一定の割合で仕入税額控除ができる措置が設けられている。

インボイスが想定される場面:企業案件(買取案件等)。

様子見の理由

理由①:ほとんどが一般のお客様が相手である。

理由②:インボイス制度開始から1年以上経過しているが、企業案件等で実際にインボイス登録を求められる事例はほぼ無い。

理由③:キッチンカー事業者の大部分は免税事業者に該当し、控除制度もある。

特に、2026年迄は80%の控除適用。

以上から、登録することのメリットがあまりないという印象であり、現状は未だ様子見で良いと思う。(2024年8月現在)

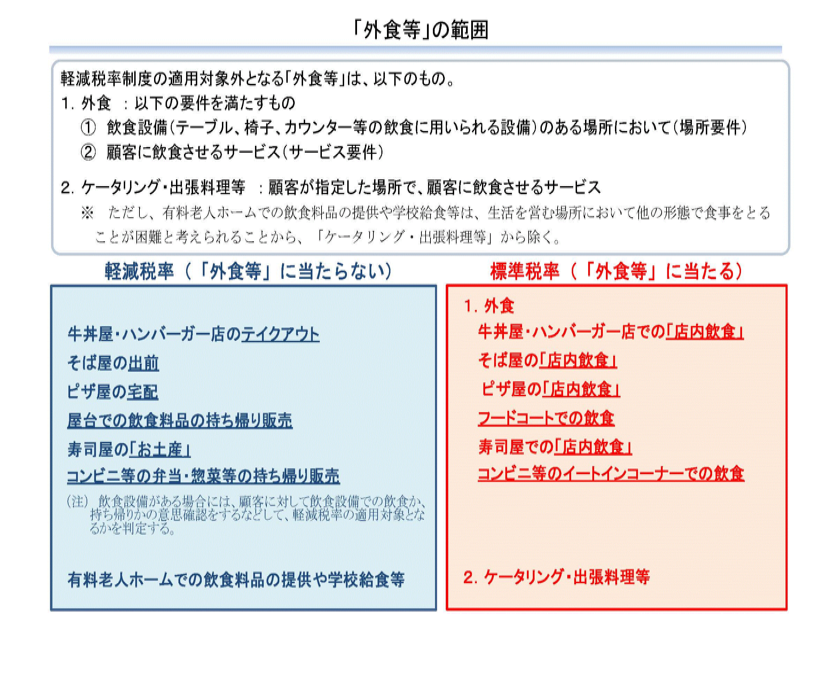

予備知識:キッチンカーは基本テイクアウトなので、軽減税率(消費税8%)になります。

従って、メニュー表、レシート等に「800円(税込10%)」等の記載をしている場合、誤表記となります。

補足:なお当店は、「キッチンカー場所作りプロジェクト」等で法人・企業様と取引させて頂く機会が多くなった為、

2024年に適格請求書発行事業者(インボイス)に登録いたしました。

【適格請求書発行事業者(インボイス) T1810368229725】

以下、補足資料になります。